人参雪莲燕麦β-葡聚糖复合片压片糖果oem贴牌代工 山东恒康

济宁恒康生物医药有限公司

¥面议

广东饮料厂项目转让因业务扩张旧厂未能满足生产需求诚意转让

中山市伊之伴食品饮料有限公司

¥面议

三元乙丙防水卷材,丁基橡胶自粘防水卷材

任丘市鑫佑达防水卷材有限公司

¥面议

浦东区工业纯水机/汽车配件纯水设备/高效纯水设备

苏州承明软件科技有限公司.

¥面议

虹口区全自动纯水设备/电池壳清用纯水/纯水设备

苏州承明软件科技有限公司.

¥面议

扁平吊装带对于织带护套颜色的要求

河北冀力索具公司

¥面议

广东饮料厂项目转让因业务扩张旧厂未能满足生产需求诚意转让

中山市伊之伴食品饮料有限公司

¥面议

普陀区成套纯水设备/汽摩配件清洗纯水设备/工业纯水设备

苏州承明软件科技有限公司.

¥面议

静安区纯水机/五金件加工纯水设备/全自动纯水设备

苏州承明软件科技有限公司.

¥面议

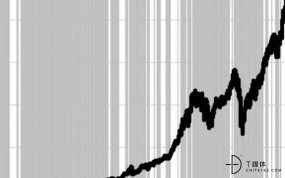

北斗概念公司盈利难题待解:受限“价格杠杆

头顶光环的“北斗”概念股,在4月的最后一个交易日集体下跌,其中四维图新(002402.SZ)以跌停领跌,合众思壮(002383.SZ)、北斗星通(002151.SZ)、国腾电子(30…

生姜3天断根鼻炎偏方 生姜治鼻炎的三种

你是不是也有鼻炎的困扰,出现鼻炎会出现流鼻涕、不通气、头痛、恶心以及打喷嚏等等症状,严…

2022-08-26 14:12

强制gc是怎么玩的10种 最快gc的10种方法

在同房的时候,不但要满足自己的需求,也要让另一半的生理需求得到满足,只有这样才能够让双…

2022-02-19 14:10

失眠最怕的2个蔬菜 失眠就吃这两种蔬菜

提到失眠相信很多人都会有,躺在床上翻来覆去睡不着,晚上睡不着白天精神状态就不好,还会出…

2022-04-08 14:10

效果最快的女性口服㫪药 女性性冷淡怎么

正常情况下无论是男性还是女性,在同房方面都有自己的需求,但有的女性可能会因为一些原因导…

2021-10-29 20:03

微信客服

微信客服